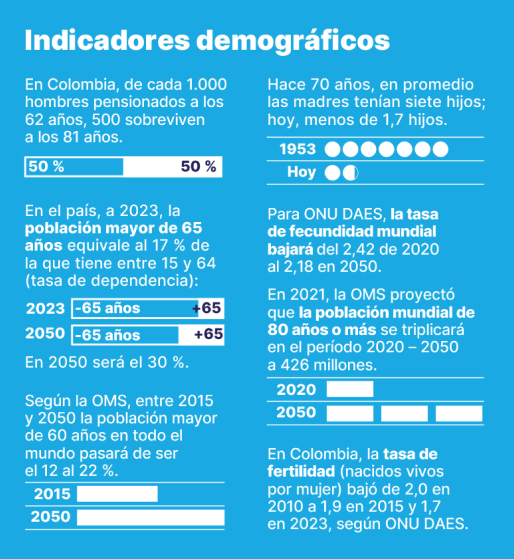

El tema pensional se ha vuelto una preocupación permanente; el envejecimiento de la población y una mayor esperanza de vida nos cuestionan sobre el futuro del sistema.

Por Duglas Balbín V

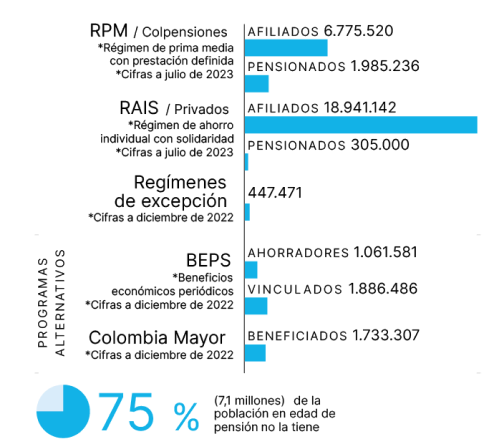

En Colombia contamos con dos regímenes de pensión: el régimen de prima media con prestación definida (RPM), administrado por Colpensiones, y el régimen de ahorro individual con Solidaridad (RAIS), creado en 1994 y administrado por los fondos privados. Los costos que implica y el envejecimiento de la población han llevado a que desde hace varios años se hable de la necesidad de replantear el sistema actual.

“Las pensiones son muy costosas”, dice el vicepresidente técnico de la Asociación Colombiana de Empresas de Medicina Integral (Acemi), Mario Fernando Cruz, y por esa razón insiste en que el ahorro debe ser la base de los sistemas pensionales para garantizar la sostenibilidad, el derecho a pensión, calidad de vida y dignidad en la adultez.

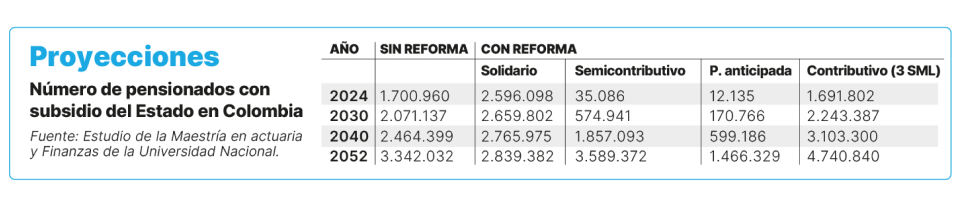

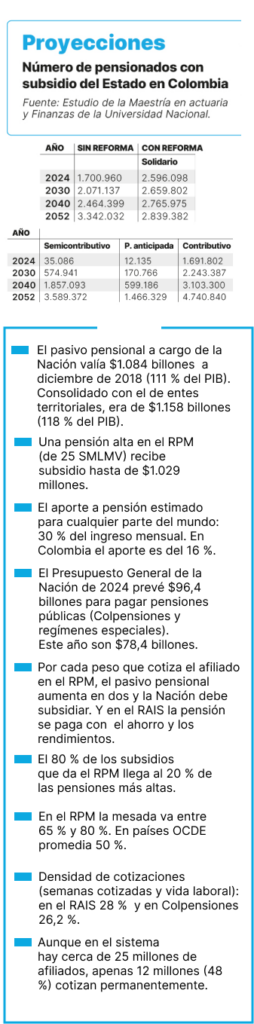

Y es que, a pesos de hoy, en Colombia una pensión de salario mínimo en el régimen de prima media con prestación definida requiere un subsidio entre $50 millones y $383 millones, según calcula Juan Carlos Gutiérrez, profesor de la Maestría en Finanzas de EAFIT.

Para Juan Camilo Chaparro Cardona, profesor de la Escuela de Finanzas, Economía y Gobierno, el RPM no tiene en cuenta los cambios drásticos en la demografía (menor natalidad y mayor esperanza de vida), y “es muy distinto un sistema de reparto (RPM) cuando hay muchos jóvenes y pocos adultos mayores”.

Por su parte, Daniel Wills, vicepresidente técnico de Asofondos, afirma que por los desafíos demográficos los sistemas de pensiones se deben adaptar para darle mayor peso al ahorro y menor a la solidaridad intergeneracional, porque eso garantiza la seguridad financiera de las generaciones futuras. En el régimen de ahorro individual con solidaridad, la pensión depende del ahorro y los ren-dimientos. ¿Cómo es nuestro sistema pensional? ¿Cuál es el reto demográfico? ¿Por qué debe fundamentarse en el ahorro? Algunas respuestas, en los siguientes datos.

Fuentes: BID, OCDE, Cepal, Dane, Banco Mundial, Asofondos, Instituto CFA, Asociación Internacional de la Seguridad Social (ISSA), ONU DAES (Departamento de Asuntos Económicos y Sociales).

“La evidencia en Colombia indica que menos mujeres que hombres se pensionan debido a que la densidad de cotización resulta menor”.

Juan Carlos Gutiérrez Profesor del área de Macroeconomía y Sistemas Financieros de EAFIT

“El sistema actual no está basado en el ahorro y no tiene en cuenta los cambios tan drásticos que se dan en la demografía de una sociedad”.

Juan Camilo Chaparro profesor de la Escuela de Finanzas, Economía y Gobierno de la Universidad EAFIT

Esperanza de vida promedio en Colombia

Sistema de pensiones en Colombia

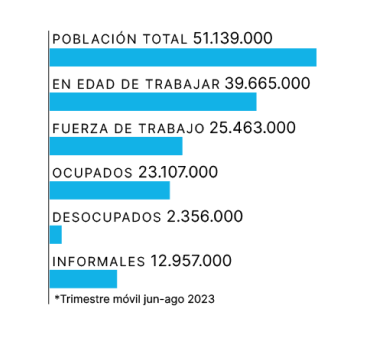

Mercado laboral

*Cifras a septiembre de 2023

Riesgos a gestionar

Esperanza de vida en aumento

Mortalidad a edad temprana

Invalidez y discapacidades jóvenes trabajadores

Baja densidad de las cotizaciones (tiempo de aportes vs. vida laboral)

Poco ahorro

Riesgos a gestionar

Esperanza de vida en aumento

Invalidez y discapacidades jóvenes trabajadores

Poco ahorro

Mortalidad a edad temprana

Baja densidad de las cotizaciones (tiempo de aportes vs. vida laboral)